Aranceles y carencia de flotas mercantes: Talón de Aquiles de Occidente

Como ejemplo de la irracionalidad de alguna de las medidas anunciadas por la Administración Trump, está la de imponer entre un millón y un millón y medio de dólares, a los buques construidos en China por cada escala en puertos de EE. UU. Además de las críticas de los agricultores americanos, que ven cómo sus producciones de granos se pueden quedar en sus campos, están las críticas de los armadores que alegan que, si se aprueba la propuesta, eliminaría la mitad de la flota granelera mundial que necesitan para exportar casi un tercio de los cereales y semillas oleaginosas que se producen en el país. La flota mundial de graneleros está compuesta por 21.000 buques, de los que casi el 50% se fabricaron en China. Sólo cinco buques que operan actualmente en la flota mundial fueron construidos en EE. UU, es decir, el 0,2%[2].

Los EE. UU. han pasado de tener 10.000 barcos para uso militar durante la Segunda Guerra Mundial a los actuales 120 del Maritime Sealift Command (MSC). Por lo tanto, en caso de una emergencia, en caso de un conflicto con un adversario casi igual, los EE. UU. estarían bastante limitados para hacer llegar todos esos suministros, equipos y tropas a través del océano. Estados Unidos construye unos cinco barcos comerciales cada año. Y China construye más de 1.000. China tienen un astillero, sólo un astillero, que es más grande que todos los astilleros americanos juntos[3].

Tras el anuncio de los aranceles del Presidente Trump, además de la ruina temporal que ha supuesto para millones de inversores de todo el mundo, los nubarrones de una tormenta bélica -y más si se confirma la subida a China, se vislumbran en lontananza-, y las similitudes a escenarios conocidos como la Gran Depresión, nacida de una imposición de aranceles, así como el hecho de que haya tres protagonistas dispuestos a no variar su rumbo de colisión, pese a las evidencias de que el choque es inevitable, nos deben hacer reflexionar y, sobre todo al Sr. Trump, que como hemos visto tiene carencias notables en el ámbito marítimo.

Tendencias en el ámbito marítimo

Al hablar de los factores que afectan al ámbito marítimo destacan tres mega-tendencias que marcan, a mi juicio, una directriz para la cuestión de las operaciones navales y marítimas hacia el 2050. En primer lugar, la importancia del litoral. El 70 por 100 de la superficie terrestre está ocupada por mares u océanos; el 80 por 100 de la población vive en el litoral o sus proximidades y el 90 por 100 del comercio mundial se realiza por vía marítima. Controlando el litoral se controla el 70 por 100 de la superficie terrestre. El hecho de que el 90 por 100 del tráfico de mercancías se haga por vía marítima, requiere la necesidad de proteger esas líneas de comunicación, para garantizar el acceso a los recursos cada vez más escasos, lo que por su importancia puede provocar conflictos.

En segundo lugar, la tendencia de la población a vivir mayoritariamente cerca de la costa y el hecho de que se está produciendo un aumento de la población difícil de controlar, (según las previsiones en 2025 más de la mitad de la población vivirá en ciudades y no en el ámbito rural), lo que dará lugar a megaciudades en la costa que generarán una actividad económica sin precedentes, pero con grandes núcleos, ingobernables, con pocos recursos y exceso de violencia: drogas, tráfico de armas, personas y delincuencia organizada.

Como tercera tendencia, en ese ambiente habrá una particularidad respecto a otras épocas que es la conectividad. Todo el mundo se podrá conectar entre sí, los pobres podrán saber exactamente cuán pobres son, incluso en esos ámbitos degradados, y sin embargo podrán mantener enlace con grupos fuera de la ley en cualquier lugar del planeta.

Esas situaciones propiciarán que sea en este ambiente, litoral, urbano y conectado, donde con más probabilidad se generarán los futuros conflictos.

Principales rutas comerciales del mundo. Fuente: mapship 2012

La escasez de la flota mercante española, un hándicap para el nuevo mundo que viene

La tradición marítima española, la importancia de la mar en la historia de España -que hubiera hecho imposible su presencia en América y Asia durante 300 años-, sus 7661 km de costa, la ubicación cerca del mar del 40% de la población española; sus 46 puertos del Estado, de los que tres están entre los más transitados de Europa y como país es el 6º en el ranking de conectividad marítima del mundo, (el 10 en 2019), sólo por detrás de China, Corea, Singapur, EE. UU. y Malasia. A ello hay que añadir que en su extremo sur está el Estrecho de Gibraltar, uno de los más importantes choke points del mundo, por el que pasan más de 110.000 buques al año. Todo ello hace de España una posición marítima.

Pero tiene un problema similar al de los EE. UU.: la Marina Mercante y su flota pesquera.

A 1 de enero de 2024, por primera vez en la historia, el número de buques mercantes abanderados en el exterior superó al que navega bajo pabellón nacional. Más detalladamente, los datos provisionales de ANAVE indican que los buques controlados por empresas navieras españolas a 1 de enero de 2024 eran 208, con 5,3 millones de GT.

De estos navegaban bajo pabellón español un total de 93 buques (19 unidades menos respecto al año anterior) con 2.195.645 GT (-9,2%) y 1.440.493 t. (-11,5%). Estas cifras suponen el mayor descenso histórico en número de buques y el segundo mayor en tonelaje. El hecho de no contar con ningún portacontenedores es uno de los grandes vacíos del país. Los 116 buques restantes, que suman 3,1 millones de GT, se encuentran abanderados en otros registros distintos del nacional[4].

Barcos anclados, esperando para descargar su carga. (Foto: Jim Allen/FreightWaves)

Si ponemos el foco en la situación de nuestros astilleros, la perspectiva no es mejor. En 2017 las entregas de buques mercantes botados en astilleros nacionales apenas supusieron el 62% de los construidos por Holanda; un 38% de los construidos por Finlandia; un 35% de los construidos en Polonia; un 22% de los construidos en Rumanía; un 17% de los construidos en Alemania o un… 14% de los construidos en Italia. La evolución del número de buques pesqueros en activo no es mucho más halagüeña: de más de 18.000 unidades en 1997 se ha pasado a unas 9.000 en 2019.

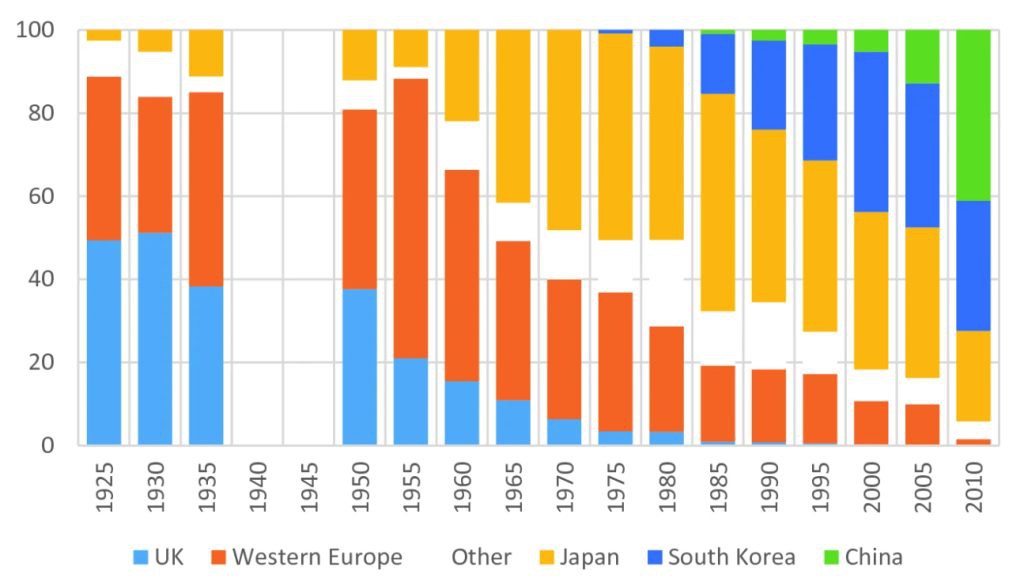

Evolución del porcentaje mundial de construcción naval por tonelaje de peso muerto entre los años 1900 y 2000. Fuente: «The Declining Role of Western Europe in Shipping and Shipbuilding, 1900–2000».

Otras consecuencias de los aranceles

Por otro lado, los nuevos aranceles producirán, al menos inicialmente, un aumento de trámites administrativos e inspecciones más frecuentes, lo que supone tiempos de despacho más largos y mayores esperas y congestión de las instalaciones portuarias. Por ello las navieras y autoridades portuarias deberán invertir en tecnificación para agilizar el cumplimiento de los trámites aduaneros y arancelarios. La digitalización será más importante que nunca. Pero en este contexto de cambios globales, los puertos europeos podrán ser lugares de transbordo y distribución. En particular, los puertos atlánticos y mediterráneos pueden potenciar su ubicación mejorando la conectividad terrestre y la digitalización aduanera. La inversión en zonas logísticas, corredores logísticos y hubs de carga o reparación, puede atraer flujos desde rutas saturadas o expuestas por la geopolítica. Además, el auge del mecanismo por el cual una empresa transfiere sus procesos de negocio o de tecnología a terceros ubicados en destinos lejanos, con el fin de reducir costos (nearshoring), hacia el Magreb o África Occidental, ofrecerí sinergias logísticas si se articulan políticas portuarias inteligentes desde la UE[5].

Conclusión

El mundo nuevo que viene multipolar con tres potencias en liza tiene un aspecto común e inapelable. Sera un mundo marítimo. Y los conflictos se producirán en el litoral en ambientes urbanos y conectados. EEUU, y Occidente en general, no parece que sea consciente de su talón de Aquiles: La carencia de buques mercantes. Y España que debía de ser una potencia marítima, ya que tiene condiciones para serlo, como sabemos, tiene un problema similar que es importante resolver. Es necesario construir una política que lleve a tener una flota mercante en cantidad y calidad, al igual que una flota pesquera y una industria naval que la construya, conforme a su tradición de nación marítima. Sino lo logramos, España se verá condenada a depender de las flotas de los demás, y lo que es peor, en caso de conflicto, España podría tener problemas de suministro y para proporcionar buques para las necesidades del transporte marítimo estratégico. Pero también se aprecia que si se actúa con prontitud e inteligencia, puede ser una oportunidad para un país con una posición estratégica extraordinaria.

Juan Ángel López Díaz

Coronel de Infantería de Marina (R)

Miembro de AEME y del Centro de Pensamiento Naval

[1] “Cómo la ley que EUA aprobó para subir aranceles en 1930 terminó por devastar su economía y agravar la Gran Depresión”, BBC mundo, 6 Abril 2025.

[2] “La tasa a los buques chinos por escala en EEUU retorcerá la competencia entre navieras”, Iñaqui Carrera, El Mercantil, 28-03-2025.

[3] “China supera ampliamente a Estados Unidos en número de buques militares y comerciales”, Carla Bab, Voz de América, 10-03-2025.

[4] “El pabellón español recuperaría el 40% de los buques si se modificase el REC”, Bárbara Cordero, Diario del Puerto, 02 Febrero 2024.

[5] “Las navieras se preparan para un nuevo desafío de gran calado: la batalla de los aranceles”, Jose. R. Diaz Hernández, Puente de Mando, 07-04-2025.

Fuente: